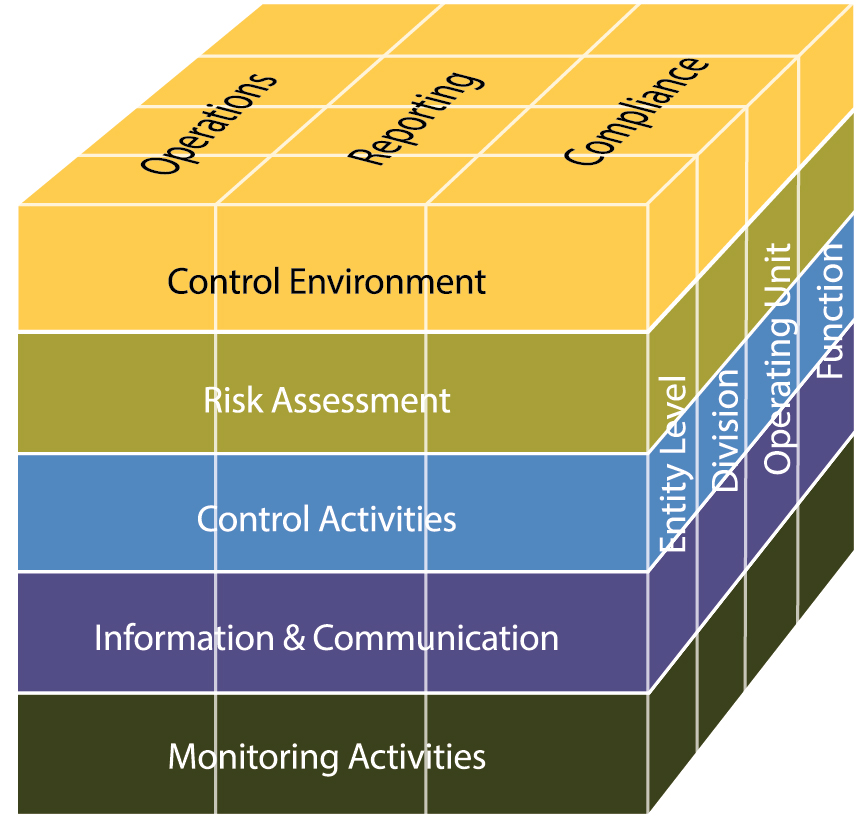

Menurut Committee of Sponsoring Organization of the

Treadway Commission (COSO) internal control adalah suatu proses yang

dijadikan oleh dewan, direksi, manajemen, dan staff untuk membuat reasonable

assurance mengenai efektivitas dan efisiensi operasional, reliabilitas

pelaporan keuangan, kepatuhan atas hokum dan peraturan yang berlaku.

Menurut COSO framework,

Internal control terdiri dari 5 komponen yang saling terkait, yaitu:

a)

Contol

Environment (Lingkungan Pengendalian)

Lingkungan pengendalian adalah dasar dari

empat komponen pengendalian lainnya. Lingkungan pengendalian menentukan arah

dan memengaruhi kesadaran pengendalian pihak manajemen dan karyawan. Berbagai

elemen penting dari lingkungan pengendalian adalah :

· Organisasi yang terdiri dari dewan direksi,

manajemen, dan personil lainnya menunjukkan komitmen terhadap integritas dan

nilai-nilai etika

· Dewan direksi menunjukkan indenpendensi dari

manajemen dan mengawasi pengembangan dan kinerja pengendalian internal.

· Manajemen melalui pengawasan dewan direksi

menetapkan struktur, jalur pelaporan, wewenang, dan tanggung jawab dalam

mengejar tujuan.

· Organisasi menunjukkan komitmen untuk menarik,

mengembangkan, dan mempertahankan individu yang kompetensinya sejalan dengan

tujuan.

· Organisasi meyakinkan individu untuk bertanggung

jawab atas tugas dan tanggung jawab pengendalian internal mereka dalam mengejar

tujuan.

b)

Risk

Assesment (Penilaian Risiko)

Perusahaan harus melakukan penilaian risiko

untuk mengidentifikasi, menganalisis, dan mengelola berbagai resiko yang

berkaitan dengan laporan keuangan. Risiko dapat muncul atau berubah berdasarkan

berbagai kondisi.

Prinsip-prinsip yang mendukung penilaian risiko

menurut COSO adalah sebagai berikut:

· Organisasi menetapkan tujuan dengan jelas untuk

memungkinkan dilakukannya identifikasi dan penilaian risiko yang berkaitan

dengan tujuan.

· Organisasi mengidentifikasi risiko terhadap

pencapaian tujuan di seluruh entitas dan analis risiko sebagai dasar untuk

menentukan bagaimana risiko tersebut harus dikelola.

· Organisasi mempertimbangkan potensi kecurangan

dalam menilai risiko terhadap pencapaian tujuan.

· Organisasi mengidentifikasi dan menilai

perubahan yang signifikan yang dapat memengaruhi sistem pengendalian internal.

c)

Control

Activities (Aktivitas Pengendalian)

Aktivitas pengendalian adalah berbagai

kebijakan dan prosedur yang digunakan untuk memastikan bahwa tindakan yang tepat

telah diambil untuk mengatasi risiko perusahaan yang telah diidentifikasi.

COSO menegaskan mengenai prinsip dalam

organisasi yang dapat mendukung aktivitas pengendalian, yaitu:

· Organisasi memilih dan mengembangkan aktivitas

pengendalan yang berkontribusi terhadap mitigasi risiko pencapaian sasaran pada

tahap yang dapat diterima.

· Organisasi memilih dan mengembangkan aktivitas

pengendalian umum atas teknologi untuk mendukung tercapainya tujuan.

· Organisasi menyebarkan aktivitas pengendalian

melalui kebijakan yang menetapkan apa yang diharapkan dan prosedur-prosedur

yang menempatkan kebijakan-kebijakan ke dalam tindakan.

d)

Information

and Communication (Informasi dan Komunikasi)

Sistem informasi akuntansi (SIA) terdiri

atas berbagai record dan metode yang

digunakan untuk melakukan, mengidentifikasi, menganalisis, mengklasifikasi, dan

mencatat berbagai transaksi perusahaan serta untuk menghitung berbagai aktiva

dan kewajiban yang terkait di dalamnya. Kualitas suatu informasi yang

dihasilkan oleh SIA berdampak pada kemampuan pihak manajemen untuk mengambil tindakan

serta membuat keputusan dalam hubungannya dengan operasional perusahaan serta

membuat laporan keuangan yang andal.

Menurut COSO, ada 3 prinsip yang mendukung

komponen informasi dan komunikasi dalam pengendalian internal, yaitu:

· Organisasi memeroleh atau menghasilkan dan

menggunakan informasi yang berkualitas dan yang relevan untuk mendukung fungsi

pengendalian internal.

· Organisasi secara internal mengkomunikasikan

informasi, termasuk tujuan dan tanggung jawab untuk pengendalian internal dalam

rangka mendukung fungsi pengendalian internal.

· Organisasi berkomunikasi dengan pihak internal

menganai hal-hal yang memengaruhi fungsi pengendalian internal.

e)

Monitoring

Activities (Aktivitas Pemantauan)

Pihak manajemen harus memastikan bahwa

pengendalian internal berfungsi seperti yang dimaksudkan. Aktivitas Pemantauan

adalah proses yang memungkinkan kualitas desain pengendalian internal serta

operasinya berjalan lancer.

Menurut COSO, ada dua prinsip yang

mendukung Aktivitsa Pemantauan, yaitu:

·

Melakukan evaluasi secara berkelanjutan dan atau

secara terpisah.

·

Mengevaluasi dan mengkomunikasikan kekurangan

yang ada.

Sumber :

Hall, James A. 2009. Sistem Informasi Akuntansi Edisi 4 Buku 1. Jakarta: Salemba Empat.

http://blog.aicpa.org/2012/01/internal-control-integrated-framework-20-years-later.html#sthash.ANkyCeEH.dpbs, diakses pada tanggal 30

November 2015

http://deloitte.wsj.com/riskandcompliance/2014/03/13/the-2013-coso-framework-and-the-audit-committee/, diakses pada tanggal 30 November 2015

Wahyuni,

Dewi. 2014. Pengendalian Internal (COSO).

http://wahyunidewi77.blogspot.co.id/2014/11/pengendalian-internal-coso.html, diakses 30 November 2015.

Tidak ada komentar:

Posting Komentar